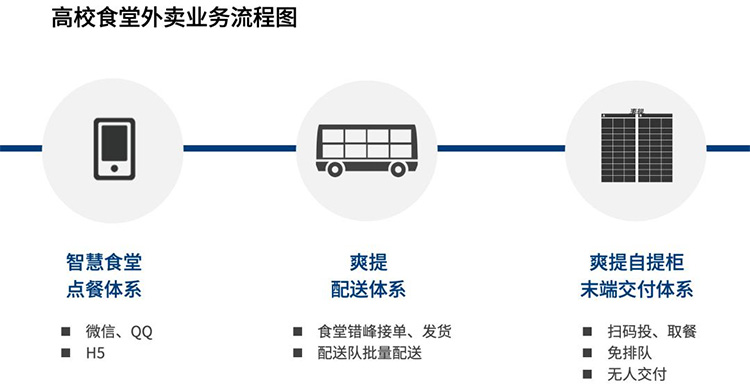

其模式是为合作高校的食堂提供线上点餐系统,食堂各档口入驻点餐平台为学生提供外卖服务,并由高校食堂外卖运营方组织统一配送,将食堂外卖运送至宿舍楼下的取餐点。为了提供更好的服务体验,高校食堂外卖运营方在宿舍楼下设置自提柜,实现扫码投餐以及取餐,防止错拿、丢失、漏撒等现象的发生。这一模式广受学生的欢迎。

高校食堂外卖是为单个高校提供一套校园内的外卖运营服务体系,其最大特点,就是通过服务于校方和食堂,惠及学生。

从当前的市场情况来看,高校餐饮外卖市场大体有两类玩家,第一类是通用外卖平台,美团、饿了么是典型代表,第二类是高校食堂外卖运营商,爽提是这一模式的典型代表,也是高校食堂外卖自提模式的首创者。

两者的模式截然不同。

通用外卖平台通过与食堂档口的合作,吸引其加入平台,并面向学生提供外卖服务,对于食堂和校外餐饮商户,很难做区分。也就是既有食堂向校内外提供餐饮服务,也有校外餐饮进入校园。

如上所述,由于高校餐饮市场强管控和封闭性特点,这种校内外不做区分的模式,既给学校带来管理成本,也不符合食堂的核心利益诉求。

而高校食堂外卖模式则是与学校和食堂站在一起,既帮助校方解决了诸多管理难题,也符合食堂的利益,同时又为学生提供了便利的外卖服务,因此倍受各大高校的欢迎。

爱分析认为,由于高校餐饮市场确实具备特殊性,因此对这一市场进行差异化、精细化的是有必要的,虽然以美团为代表的通用外卖平台也在渗透高校,但高校食堂外卖模式更符合校方和食堂的利益,存在市场机遇。

未来,两类模式也将在高校外卖市场共存,但从单校渗透情况来看,以爽提为代表的这种高校食堂外卖模式明显占优。

当前,爽提单家高校日均订单量达到2,500单;而美团在单家高校日均订单量为300单。即在爽提入驻的高校中,其市占率明显超过通用外卖平台,充分说明高校是个值得差异化深耕的外卖餐饮市场。

集单配送+自提外卖柜,凸显商业模式竞争力

爽提在跟高校的合作中,会与校方签订长期正式合同,这种合作方式可以保证爽提在校园内的长期稳定运营。其业务流程分为点餐、配送、投餐(外卖配送服务人员)/自提(顾客)三个环节,从商业模式角度来看,三个环节的运营均可产生收入。

点餐环节,爽提开发并运营点餐平台,并向入驻的食堂档口按社会性扣点比例的20-30%标准收取佣金,低佣与高校食堂餐饮本身讲究性价比的特征相吻合;配送环节,由爽提组织运营勤工俭学的学生完成服务,向用餐学生收取配送费用,平均每单1.5-2元;投餐与自提环节,爽提投入并运营自提外卖柜,对于爽提平台用户可免费使用,同时也面向通用平台外卖骑手、快递等第三方开放自提柜,投递费用为每单0.4-0.8元。

这种业务模式与商业模式具备较强的竞争力,主要体现在配送和自提两个环节。

配送层面,天然具备低成本特征。高校食堂外卖配送是典型的集单配送,取餐是食堂这个集中地,投餐也是集中在自提柜,对于配送服务人员来说,整单配送的人效远远超过通用外卖平台点对点的配送方式,并且校园配送距离也很近,一般在300-1000米之间。

爽提配送团队是由选定的校园CEO组织勤工俭学的学生组成,根据爽提提供的财务运营数据,平均每单配送成本约为通用外卖平台配送成本的20-40%。

自提环节,外卖柜的投入一方面提升了学生的用餐体验,对于配送服务人员和学生来说,也有相对灵活的时间空间。从商业模式来看,外卖柜通过向其他外卖、快递等收取投递费用,可产生收益。

访谈中爽提内部人员因为商业机密没有透露具体财务数据,但表示爽提的成本优势明显,财务模型稳健,未来的盈利预期明确。

这种全新业务模式的诞生,离不开对行业的深度理解以及对各环节业务运营的精准把控。爽提创始人段跃江曾是快递柜e栈联合创始人,该项目后被丰巢8.1亿元全资收购。其创始团队在供应链、物流、餐饮等行业有丰富的实践经验,为爽提业务模式的设计和运营提供了专业能力保障。

疫情加速市场推广,业务增长强劲

疫情期间,无接触式服务成为从社会到高校普遍倡导的方式,段跃江表示,过去两年多只有爽提在摸索这一产品,突如其来的疫情,极大刺激高校对无接触式高校食堂外卖模式的需求,但市面上只有爽提真正具备成熟商业运营能力,目前爽提合作高校数量增长显著。

当然,爽提合作订单量增长的背后,不仅仅是外卖自提柜带来的无接触式投餐与取餐,高校食堂空间有限,但用餐量巨大,按照防疫措施安排食堂内就餐,需要分开就座并且严格控制食堂内总用餐人数,食堂空间明显是“供不应求”,外卖便能很好的解决这一问题。

可以说,疫情加速了食堂外卖模式的渗透。段跃江表示,截止目前,与爽提合作的落地高校超过30个,另外还有待签订单20多个。

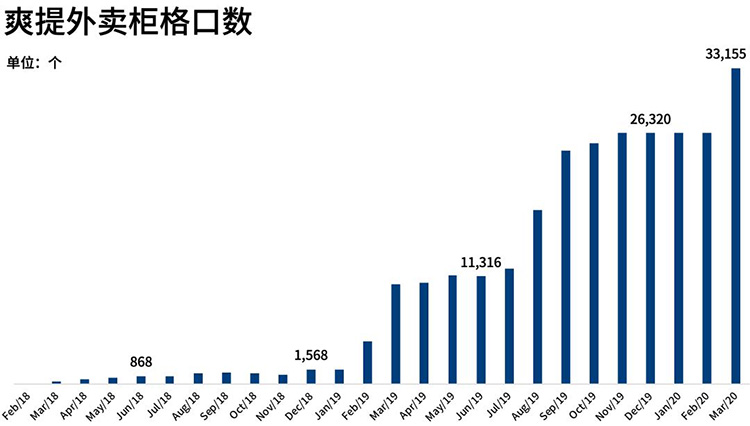

公司从2018年3月开始运营第一家高校,此后随着高校订单数量的增多,外卖柜格口数量一直在持续增长,从2018年6月的868个,一路上涨至2020年3月的33,000多格。

公司称爽提外卖柜在中国高校市场占有率为90%以上。

用户数也经历了快速增长,截止2019年底,活跃取餐用户已超过20万。根据爽提提供的数据,活跃取餐用户渗透率平均为30%,甚至有些高校能在运营几个月之后达到40-50%的渗透率。

由于当前疫情的催化,预计2020年爽提将覆盖100个高校,届时外卖柜格口数和活跃取餐用户还将继续保持高速增长。爽提业务增长的超预期自然也带来扩张资金的压力,段跃江表示公司近期也在考虑展开新一轮融资,以便进一步建立竞争优势。

先发优势明显,业务扩展空间广阔

根据对爽提的深度访谈,结合爱分析对高校餐饮市场特征的理解,我们发现,深耕高校食堂外卖这一领域时,先发优势十分重要。

从获客角度考虑,高校之间的口碑传播十分重要,尤其是同省市之间的口碑传播效应明显,爽提在广东省、云南省、江苏省、大连市已经覆盖了多所高校。

更重要的是,爽提通过与高校签订长期合同,以及在进驻高校宿舍楼下布局外卖柜,占据点位优势,形成了与高校的紧密绑定。基于这种在高校的深度扎根,爽提也能够向高校综合生活服务领域渗透,段跃江表示,在入驻高校的食堂外卖业务之外,还会优先布局和配送相关的业务。

在校园综合服务中,食堂外卖是绝对的刚需,是餐饮外卖向高校领域渗透的过程中诞生的全新服务模式,而当前这一市场还处于蓝海阶段。2,500亿的高校餐饮市场,按照30%的外卖渗透率计算,就是750亿的市场空间。

富有预见性、同时具备良好的盈利能力,“小而美”的高校食堂外卖未尝不是一种好的选择。爱分析认为,专注于这一细分的企业,必有机会在这一领域茁壮成长。

(作者:姜凯燕)